이번에 분석하는 기업은 시프트업입니다. 게임주 중에 제가 정말 사고 싶은데 아직은 때가 아니라고 생각하고 있는 기업입니다. 하지만 제 개인적인 투자원칙 때문에 사지 못하고 있을 뿐이지 나쁜 기업이 아니기에 분석을 해두면 언젠가 원하는 가격이 왔을 때 빨리 담아갈 수 있을거라고 생각합니다.

“분석은 평소에 하고 주식은 빠질 때 산다!”

그럼 왜 좋게 보고 있는지 본론으로 들어가보겠습니다.

<투자정보>

<주주현황>

<시프트업 3가지 포인트>

1. 기존작품들의 IP 유지력(크래프톤 같은 사업모델을 가져가는 것으로 보임)

2. 적은 인력대비 높은 매출과 개발 및 퍼블리싱을 동시에 하는 회사구조

3. 프로젝트 위치스, 스텔라 블레이드2 등의 새로운 신작 준비

<주요 매출 구성>

| 게임매출 | 97.58% |

| 기타 | 2.42% |

<시프트업 실적>

1. 기존 작품들의 IP 유지력

시프트업은 당분간 원히트 원더 때의 크래프톤같은 사업모델을 가져가는 것으로 보입니다. 예를 들면 제품의 매출이 떨어지면 스텔라 블레이드의 스팀 버전을 출시하고 떨어지려고 하면 니케를 중국에 출시하고 떨어지려고 하면 인도에 니케를 출시한다던지 IP를 통해 매출을 지속성있게 유지하려고 하는 것으로 보입니다.

대표적으로 비교할 수 있다고 보는 크래프톤의 경우를 먼저 살펴보면 다음과 같습니다.

크래프톤은 ‘배틀그라운드’의 성공 이후 2019년 새로운 게임을 출시하지 않았음에도 불구하고 매출이 떨어지지 않고 2020년 매출과 영업이익의 증가를 보여주었습니다. 그 이유가 바로 중국 서버 출시가 있겠습니다.

-2019년 5월 중국 서버 출시

2019년 이후 꾸준한 업데이트로 인해 2020년 기존 매출액 10,875억 영업이익 3,593억에서 매출액 16,704억(YoY 53%) 영업이익 7,739억(YoY 115%)으로 큰 폭으로 상승하였습니다. 이렇듯 크래프톤의 배틀그라운드 모바일의 중국버전 출시 후 매출액 상승폭을 비교해보면 기존 보다 큰 폭으로 상승했음을 알 수 있습니다.

앞서 설명처럼 크래프톤을 예시로 생각하여 시프트업에 도입해보면 니케의 중국버전으로 가져갈 수 있는 이익분은 니케 출시 1년동안 가져간 매출액에 50% 상승분을 적용하여 25년도는 최소 1,950억원 이상으로 보입니다.

2. 적은 인력대비 높은 매출과 개발 및 퍼블리싱을 동시에 하는 회사구조

현재 시프트업은 300명의 가량의 적은 인원으로 7억달러의 매출을 달성하였습니다. 이는 적은 영업비용으로 큰 매출을 달성할 수 있는 시프트업의 저력이라고 생각합니다. 또한 시프트업은 퍼블리싱을 직접 도맡아 해왔고 그 노하우가 있는 개발사이자 유통사입니다. 직접 퍼블리싱을 함으로 인해 시프트업은 연간 40%의 비용을 절감할 수 있는 구조를 가져가고 있으며 앞으로 이런 능력을 활용하여 비용 절감 뿐 아니라 사업의 확장으로도 활용이 가능할 것으로 보입니다.

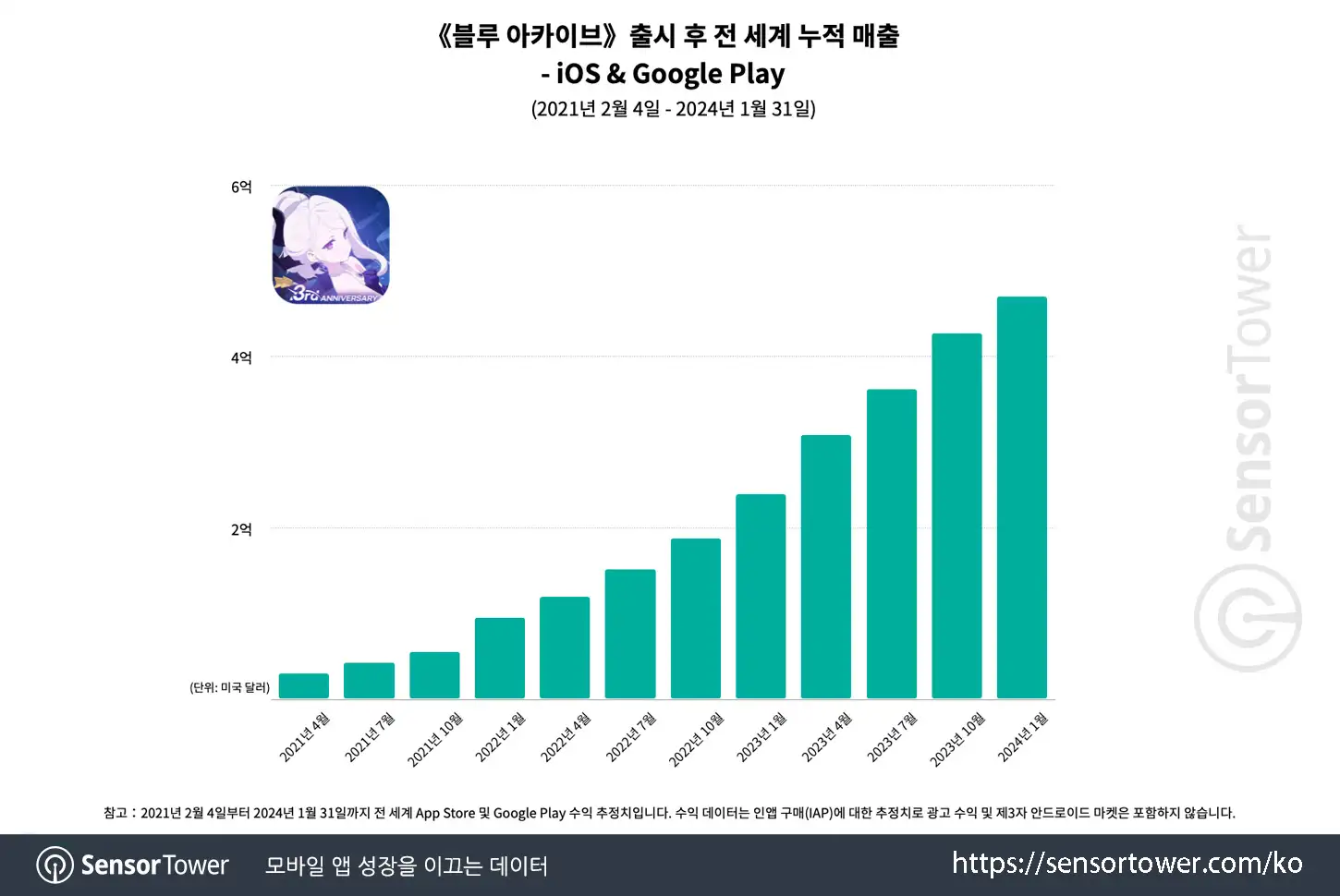

굳이 비교군을 만들자면 블루아카이브를 개발한 개발사 넥슨게임즈를 반대의 예시로 들 수 있을 것 같습니다. 넥슨게임즈의 ‘블루아카이브’를 단편적인 예시로 보자면 블루아카이브의 경우 일본과 중국에서는 요스타, 한국과 글로벌에서는 넥슨이 유통을 맡아서 하고 있습니다. 다음 표를 보면 알 수 있듯이 블루아카이브는 매출 5억달러를 벌어들인 효자게임입니다.

다만 실제로 24년 1분기까지 매출액을 합쳤을 때 넥슨게임즈가 블루아카이브로 가져간 이익분은 3,026억원 정도로 추정되며 블루아카이브의 실제 매출에 40% 가량이 로스가 되는 구조를 가져가고 있는 것입니다. 그래서 인건비를 포함한 영업비용을 제하고 나면 남는 영업이익률은 3~6%가 전부인 것입니다.

하지만 반대로 니케의 경우 해당 매출을 온전히 시프트업이 가져갈 수 있습니다. 그리고 앞서 설명한 적은 인원이 큰 Outperform을 보여줌으로 인해 인건비로 인한 영업비용 또한 절감이 되며 매출이 나게 됐을 때 실질적인 이익으로 들어오는 비중이 클 수밖에 없고 영업이익률이 60%이상을 웃돌 수 있는 것입니다.

실제로 2분기 실적을 바탕으로 직원수 1명당 매출을 평균적으로 뽑아봤을 때 시프트업은 다른 개발사보다 높은 효율을 보여주는 편이라는 것을 알 수 있습니다.

| 회사명 | 직원수 | 매출액 | 인당 평균 매출 기여액 |

| 시프트업 | 287명 | 652억 | 2.2억 원 |

| 넥슨게임즈 | 1,261명 | 436억 | 3천만 원 |

| 데브시스터즈 | 300명 | 545억 | 1.8억 원 |

| 엔씨소프트 | 4,762명 | 3,689억 | 7천만 원 |

| 크래프톤 | 1,593명 | 7,070억 | 4.4억 원 |

| 펄어비스 | 645명 | 818억 | 1.2억 원 |

출처: 전자공시시스템 2분기 보고서, 본인추정

3. 프로젝트 위치스, 스텔라 블레이드2 등의 새로운 신작 준비

-프로젝트 위치스

프로젝트 위치스의 경우 +++A급 어반 SF 액션 RPG 장르로 출시될 것으로 보이며 위치스라는 프로젝트명으로 미루어 봤을 때 마법을 쓰는 현대 이능력물 같은 느낌의 디자인을 선보일 것으로 추측됩니다.

https://namu.wiki/w/%EC%96%B4%EB%B0%98%20%ED%8C%90%ED%83%80%EC%A7%80

https://youtu.be/uUBktEvrJoM?si=VuOkt5vqse-6vxFI

(개인적으로 중국에서 개발중인 프로젝트 무겐과 흡사하지 않을까 생각됩니다.)

크로스플랫폼으로 나오는 것으로 보아 모바일적 과금요소가 들어갈 것으로 보이며 니케의 80% 정도의 수익을 벌어들인다고 가정했을 때 해당 게임이 벌어들일 매출액은 연간1,348억원 가량으로 추정됩니다.

-스텔라 블레이드 2

스텔라 블레이드 2의 경우는 기존 스텔라 블레이드가 벌어들인 매출과 판매량을 확인 후 비슷한 계통의 게임들의 후속작에서 나온 판매량을 스텔라 블레이드2에 도입하여 매출을 예측해 불 수 있을 것으로 보입니다.

가장 흡사한 게임은 니어 시리즈라고 생각되며 비슷한 장르의 게임들을 토대로 데이터를 뽑아 봤습니다.

- 스텔라 블레이드

- 100만장 추정

출처: 4월 25일 기자간담회, 본인추정

- 디아블로

(단위: 만)

- 니어 시리즈

(단위: 만)

- 다크소울 시리즈

(단위: 만)

- 베요네타 시리즈

(단위: 만)

장르적 유사성을 띄고 있는 게임들의 평균값을 내봤을 때 스텔라 블레이드2의 판매량은 90% 상승한 190만장가량 팔릴 것으로 추정됩니다.

그래서 목표주가는?

개인적으로 시프트업은 현재 많은 관심과 호응을 얻고 있는 종목인만큼 현재는 낮은 평가를 받고 있는 종목은 아니라고 생각합니다. 하지만 지속적인 성장과 낮은 코스트비용을 고려해봤을 때 장기적으로도 좋은 실적을 바탕으로 성장할 것은 자명해 보입니다. 특히 26년도에는 스텔라블레이드2가 출시되고 많은 부분 영업비용이 절감되어 가시적인 이익률을 가져갈 수 있을 것으로 보입니다. 목표주가를 산정할 때 PER은 20을 주었고 현재는 살짝 높은 PER을 받고 있다고 생각합니다.

<예상매출 및 예상영업이익>

| 27년 예상 영업이익 | 2,936억 |

| 목표P/E | 20 |

| 목표주가 | 100,700원 |

'기업분석 > 게임섹터' 카테고리의 다른 글

| 넥슨게임즈:: 첫번째 타자 퍼스트디센던트! (0) | 2024.07.08 |

|---|---|

| 넥슨의 넥스트, 넥슨게임즈 (0) | 2024.05.13 |

| 추억의 리듬게임 오디션을 아시나요? 게임회사 티쓰리 기업분석하기 _3가지 Turning Point! <티쓰리> 주식전망 (0) | 2023.01.11 |